로그인

로그인을 하시면 메디칼타임즈의

로그인을 하시면 메디칼타임즈의다양한 연관서비스를 이용하실 수 있습니다. 가입 시 등록한 정보를 입력해주세요.

개인정보 보호를 위한 비밀번호 변경안내

주기적인 비밀번호 변경으로 개인정보를 지켜주세요.안전한 개인정보 보호를 위해 3개월마다 비밀번호를 변경해주세요. ※ 비밀번호는 마이페이지에서도 변경 가능합니다.

30일간 보이지 않기

- 제약·바이오

- 국내사

도입신약 많은 대웅제약 '승승장구'

이석준

발행날짜: 2010-11-04 06:46:23

-

가

-

URL복사

URL복사 -

-

올 상반기 매출 급증…오리지널 많아 고정적 처방 유지

동아제약, 유한양행, 한미약품 등 제약업계 전통의 강자들의 매출이 제자리걸음하고 있는 것과 비교하면 대조적이다.

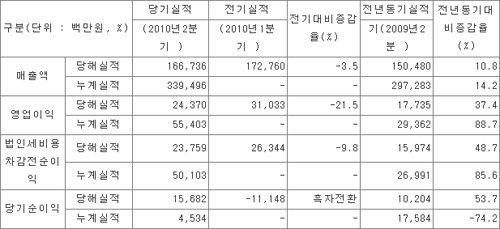

대웅은 3일(어제) 2분기 실적을 발표했다.

매출액은 1667억원으로 전년동기(1504억원)대비 10.8% 늘었고, 영업이익(243억원, 37.4%)과 순이익(156억원, 53.7%)는 30% 이상 급증했다.

꾸준히 해외로부터 들여온 도입신약이 기존 품목의 부진을 상쇄하고 있기 때문이라는 분석이다.

실제 이 회사는 고혈압약 최대품목 '올메텍' 등이 최근 부진했지만, 올해 화이자와 베링거인겔하임에서 각각 들여온 페렴구균 백신 '프리베나'와 변비약 '둘코락스'가 이를 만회했다.

이들 품목은 2분기에만 약 140억원(프리베나 약 100억원)의 신규 매출을 대웅에게 안겨줬다.

오리지널은 보유했지만 의원급 시장에 많은 영업 인력을 투입할 수 없는 다국적 업체들과 의원급에 막강한 영업력을 자랑하는 대웅과의 이해관계가 제법 잘 맞아떨어지고 있기 때문이다.

국내 중소 A사 임원은 "대웅의 전략은 자기 품목은 아니더라도 꾸준히 오리지널을 도입해 외형 성장을 우선시 하는 기업"이라며 "모래성을 쌓는다는 지적도 있지만, 외형을 키워 R&D에 투자하는 것도 나쁘지만은 않은 전략"이라고 말했다.

이 임원은 "솔직히 영업력이 되기 때문에 다국적제약사와의 제휴를 밥 먹듯이 따내는 것 아니냐"며 "우리는 하고 싶어도 못한다"며 내심 부러워했다.

한편, 대웅에서 작년 EDI 청구액이 300억원 넘은 품목 중 대다수는 수입약으로 확인됐다.

'올메텍정20mg·올메텍플러스정20/12.5mg'(831억원), '글리아티린연질캅셀'(499억원), '가스모틴정5mg'(477억원), '아리셉트·아리셉트정10mg'(375억원) 등이 그것이다.

관련기사

- 대웅제약, 2분기 영업익 243억원…37.4%↑ 2010-11-03 15:46:42

- 동아·유한·한미 '아 옛날이여' 2010-10-30 06:45:53

제약·바이오 기사

- 중외홀딩스, 자회사 지분 550억원 매각 2010-11-03 17:22:43

- 종근당, 클로피도그렐 관련 특허취득 2010-11-03 15:50:19

- 대웅제약, 2분기 영업익 243억원…37.4%↑ 2010-11-03 15:46:42

- 공정위, 이번엔 송파구 중견 A사 방문조사 2010-11-03 14:55:46

- "협회가 뭐하는거냐" 제약업계 불만 2010-11-03 12:30:22

제약·바이오 기사

많이 읽은 뉴스

이메일 무단수집 거부

메디칼타임즈 홈페이지에 게시된 이메일 주소가 전자우편 수집 프로그램이나

그 밖의 기술적 방법을 이용하여 무단으로 수집되는 것을 거부하며,

이를 위반할 시에는 정보통신망법에 의해 형사 처벌될 수 있습니다.

그 밖의 기술적 방법을 이용하여 무단으로 수집되는 것을 거부하며,

이를 위반할 시에는 정보통신망법에 의해 형사 처벌될 수 있습니다.

- 최신순

- 추천순

댓글운영규칙ex) medi****** 아이디 앞 네자리 표기 이외 * 처리

댓글 삭제기준 다음의 경우 사전 통보없이 삭제하고 아이디 이용정지 또는 영구 가입이 제한될 수 있습니다.

1. 저작권・인격권 등 타인의 권리를 침해하는 경우

2. 상용프로그램의 등록과 게재, 배포를 안내하는 게시물

3. 타인 또는 제3자의 저작권 및 기타 권리를 침해한 내용을 담은 게시물

4. 욕설 및 비방, 음란성 댓글