초점

신약‧제네릭‧급여확대 이슈 맞물린 2023년…'당뇨약 대전' 오나

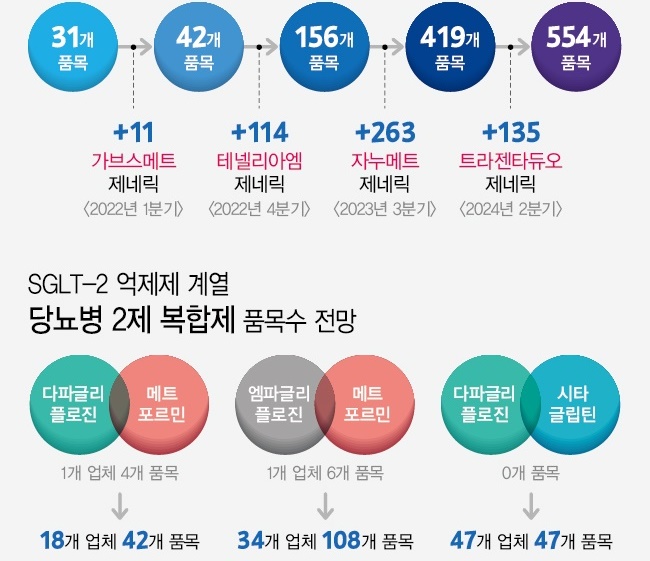

메디칼타임즈=문성호 기자다가오는 2023년는 그 어느때보다 당뇨병 치료 시장이 요동칠 것으로 예상된다. 벌써부터 제약‧바이오 업계에서는 내년도가 소위 '당뇨약 대전'의 원년이 될 것이라는 예상도 내놓고 있다.블록버스터 당뇨병 치료제의 특허가 잇따라 만료되면서 무더기로 복제의약품(제네릭)들이 시장에 쏟아질 예정인 데다 정부가 연일 당뇨병 치료제 계열 간 병용 요법 급여 확대 카드를 만지작거리고 있기 때문이다.벌써부터 막강한 영업력을 갖춘 주요 대형 제약사들은 관련 신약 허가 맞물려 처방 시장에서 역대급 실적 향상을 기대하고 있는 상황.더구나 내년에는 치료제뿐만 아니라 관련 의료행위 급여 적용과 맞물려 국산 연속혈당측정기(CGM) 출시도 대기 중이라 치료제와 의료기기를 연계한 처방 영역 확대도 전망되고 있다.신약‧제네릭 맞물린 당뇨 치료제 시장 12일 제약업계에 따르면, 당장 국내외 제약사들은 2023년 초를 겨냥해 신약 혹은 제네릭 제품 출시를 준비하고 있는 것으로 나타났다.이미 지난 달 한독의 DPP-4 억제제 계열 당뇨병 치료제인 테넬리아(테네리글립틴)와 테넬리아엠(테네리글립틴+메트포르민)의 특허가 만료돼 제약사 별로 총 151개(단일제 37개, 복합제 114개) 품목이 처방시장에 쏟아져 나왔다. 테넬리아 제네릭을 출시한 중견 제약사 중심으로는 다양한 영업 정책 및 인센티브를 걸며 처방시장에서 입지를 다지기 위해 노력하고 있다. 일부에선 제약사들이 '제 살 깎아먹기 경쟁'을 펼치고 있다는 평가를 내릴 정도다.여기에 당장 내년 특허 만료에 따라 내년 3월 물질특허가 만료되는 SGLT-2 억제제 포시가(다파글리플로진)다. 참고로 지난해 포시가의 매출은 약 400억원, 직듀오 매출은 약 300억원으로 총 700억원에 달한다.최근 당뇨병 치료제 시장을 주도하고 있는 SGLT-2 억제제 계열 약물 중에서 대표적인 품목인 포시가의 물질특허 만료에 따라 동아에스티 등 국내사들이 제네릭 시장 진입이 시작된 상황. 현재 포시가의 제네릭 신청은 94개 품목, 직듀오 제네릭 신청은 49개 품목이 이뤄져 제네릭 출시가 대기 중이다.이 가운데 포시가의 우판권을 획득한 동아에스티는 지난 8월 5mg, 10mg 2개 품목을 승인받은데 이어 12월 다파글리플로진 성분 '다파프로정' 10mg을 가장 먼저 출시했다. 5mg은 내년 1월 등재, 처방시장에 출시할 예정이다. 조기 발매를 통해 제네릭 시장을 우선 선점하겠다는 것이 동아에스티의 전략이다.대웅제약의 경우 SGLT-2 억제제 기전 당뇨병 신약 '엔블로정 0.3mg을 품목 허가했다. 적응증은 ▲단독요법 ▲메트포르민 병용요법 ▲메트포르민과 제미글립틴 병용요법 총 3건이다. 내년 상반기 출시를 통해 당뇨병 치료제 시장의 주도권을 쥐겠다는 것이 회사 측의 목표.주목되는 것은 같은 SGLT-2 억제제 계열 약물인 포시가와 직듀오의 국내 판권을 대웅제약이 갖고 있다는 점이다. 엔블로의 출시와 함께 동일 계열 약물인 포시가와 직듀오까지 판매하는 셈이다. 익명을 요구한 제약업계 관계자는 "대웅제약은 올해 펙수클루(펙수프라잔)을 출시하면서 지난 몇 년간 판매하던 넥시움의 판권을 올해 일동제약에 넘긴 바 있다"며 "이후 허가 받고 출시하지 않던 넥시움 제네릭인 넥시어드를 판권 계약 종료 후 출시해 펙수클루와 함께 판매하는 전략을 구사했다"고 설명했다.그는 "하지만 당뇨병 치료제인 엔블로의 경우는 펙수클루 사례와는 달게 동일 계열 약물인 포시가와 직듀오를 당분간 함께 판매해야 한다"며 "포시가의 경우 제네릭 진입이 시작된 상황에서 매출 감소를 최대한 저지해야 하는 입장이다. 여기에 동일 계열로 자체 신약까지 출시한 사례가 흔치 않아 향후 대웅제약의 전략이 주목받고 있다"고 전했다.당뇨 치료제 급여확대 '훈풍' 속 이득 볼 제약사는?여기에 당뇨 처방시장에서 또 하나 주목받고 있는 점은 정부의 급여 확대 추진이다. 이는 치료제와 관련 의료기기까지 전방위적으로 이뤄질 수 있다는 점에서 관련 업계의 관심이 집중되고 있다.수년 째 해묵은 과제인 SGLT-2 억제제 병용 급여 논의가 막바지를 향해 달려가고 있는 것.복지부에 따르면, 당뇨병 치료제 병용 급여 추진과 관련해 해당 제약사 의견을 수렴했다. 일정 수준의 치료제 약가인하 협의를 진행하고 있는 것이다.즉 관련 제약사들이 자진 약가 인하에 동의하고, 건강보험 재정상에 큰 영향이 없다면 급여 확대 시계가 빨라질 수 있다는 것을 의미한다. 이 같은 움직임에 국내 대형 제약사들은 벌써부터 당뇨 3제 복합제 출시에 적극 나서고 있다. LG화학은 자체 개발 DPP-4 억제제인 제미글로(제미글립틴)에 다파글리플로진, 메트포르민이 결합된 3제 복합제를 개발하는 한편, 종근당은 TZD 계열 자사 당뇨병 치료제인 듀비에(로베글리타존)에 시타글립틴, 메트포르민을 결합한 3제 복합제 듀비메트에스서방정의 품목허가를 신청했다. 마찬가지로 한독도 자사 오리지널 품목인 테넬리아에 엠파글리플로진, 메트포르민이 결합된 3제 복합제(MP-513) 관련 임상3상에 착수했으며, 동아에스티와 대웅제약도 자사 품목을 활용한 당뇨 3제 복합제 출시에 열을 올리고 있다.대한당뇨병학회 임원인 서울성모병원 조재형 교수(내분비내과)는 "DPP-4i·SGLT-2i 복합제' 시장을 누가 먼저 선점하느냐가 내년 처방시장에서 관전 포인트가 될 것"이라며 "현재도 예를 든다면 자누비아와 다파글리플로진을 병용 처방할 때 한 품목만 급여, 나머지는 비급여로 처방한다"고 설명했다.그는 "최근 DPP-4i·SGLT-2i 복합제가 출시됐는데 향후 제네릭이 출시되는 등 가격이 하락된다면 비급여로 처방된다하더라도 시장에서 경쟁력을 갖기 충분하다"면서 "결국 급여 여부와 상관없이 장기적으로 DPP-4i·SGLT-2i 복합제가 당뇨병 시장의 핵심으로 떠오를 것"이라고 예상했다.당뇨 치료 트렌드 'CGM'도 경쟁 가열치료제뿐만 아니라 최근 당뇨 치료에서 중요성이 한층 커진 CGM 시장에서의 경쟁도 한층 치열해질 것으로 보인다.급여 적용과 맞물려 3파전 양상이던 시장에서 국산 제품 출시가 대기 중이기 때문이다.국내 CGM 시장의 경우 '덱스콤G6'(국내 공급사 휴온스)와 '프리스타일 리브레'(애보트, 국내 공급사 대웅제약), '가디언커넥트 시스템'(메드트로닉) 등이 경쟁하고 있다. 여기에 국내 혈당측정기 시장 1위 기업인 아이센스도 내년 CGM 출시를 준비 중이다.아이센스의 CGM이 계획대로 내년 출시된다면 글로벌 기업 품목에 더해 가격 경쟁력을 갖춘 국산 제품까지 4파전 양상이 전개되는 셈. 최근 주요 의학회 학술대회 시즌을 맞아 내분비내과 계열 학술행사에는 연속혈당측정기를 홍보하려는 주요 제약사를 자주 접할 수 있다. 사진은 비만학회에서 프리스타일 리브레를 홍보하고 있는 대웅제약 부스 모습.특히 올해 8월 1형 당뇨에 한해 CGM 활용에 따른 의료행위 수가가 신설된 데 이어 내년 '2형 당뇨병·임신성 당뇨' 급여 적용이 핵심 사안으로 등장할 전망이어서 CGM 시장을 향한 기업들이 행보가 주목을 받고 있다.때에 따라선 국산 CGM 출시와 맞물려 아이센스와 특정 제약사의 협업이 이뤄질 수 있기 때문이다. 대웅제약이 애보트와 손잡고 프리스타일 리브레를 판매하는 전략을 벤치마킹한 제약사가 등장할 가능성이 충분하다는 것이다.더구나 내년 당뇨병 치료제 신약과 제네릭이 쏟아지고, 당뇨병학회 진료 지침 등에서 CGM 활용을 적극 권장하는 상황 속에서 제약사들도 이를 연계한 마케팅 활용 방안이 충분히 매력적으로 다가올 수 있다는 전망.당뇨병학회 임원인 A대병원 교수는 "가이드라인에 반영됐지만 세계적으로도 CGM 적극 활용을 강조하고 있다. 이를 통한 적정 혈당 유지 시간(Time in Range, TIR)인 70~180mg/dL 70% 이상(1일 17시간 이상)비율을 늘리는 것이 중요하다"며 "국내에서는 1형 당뇨에서만 건강보험 급여 적용이 되고 있어 진료 상에서도 이 같은 현실이 반영되고 있다"고 전했다.그는 "2형 당뇨에서도 필요성이 있는 환자는 비급여라도 처방을 하고 있는데 확실히 혈당이 조절된다는 것에 대해선 자명하다"며 "국내 가이드라인을 통해 TIR에 대한 내용이 강조됐는데 앞으로 1형, 2형 당뇨 모두에서 CGM 활용이 적극 권고될 것"이라고 내다봤다.